ペット保険 いらない ?知恵袋で迷う前に。獣医FPが教える後悔しない判断法

[著者情報]

佐藤 拓也(さとう たくや)

獣医師 / 独立系ファイナンシャルプランナー(CFP®)臨床獣医師として10年間、多くの動物たちの命と向き合う。その中で、高額な治療費を前に苦渋の決断を迫られる飼い主を数多く目の当たりにし、経済的な支援の重要性を痛感。ファイナンシャルプランナーの最高峰資格であるCFP®を取得し、現在は動物病院と提携しながら「ペットと家族の生涯にわたるファイナンシャルプランニング」を専門に手掛ける。愛犬を想う気持ちと、お金の現実。その両方に寄り添うアドバイスが信条。

「愛犬のもしものために備えたい。でも、元気な今は必要ないかも…」「無駄な出費はしたくない…」

そのお気持ち、痛いほどわかります。「先生、うちの子の保険、入るべきですか?」。これは私が獣医師として、そしてファイナンシャルプランナーとして、数え切れないほど受けてきた質問です。

この記事は、Yahoo!知恵袋の様々な体験談に振り回されたり、保険会社の広告に惑わされることなく、「あなたと愛犬にとっての本当の正解」を導き出すためのものです。結論からお伝えすると、ペット保険に入るべきか否かの答えは、単純な「YESかNOか」ではありません。

大切なのは、感情論や損得勘定だけで決めないこと。この記事では、獣医師が持つ客観的なデータと、ファイナンシャルプランナーの家計診断の視点を組み合わせた独自の「3分診断」をご提供します。この記事を読み終える頃には、あなたはもう迷うことなく、後悔しない備えの形を自信を持って決断できるようになっているはずです。

なぜ私たちは「ペット保険はいらないかも」と悩んでしまうのか?

そもそも、なぜ私たちはこれほどまでにペット保険について悩んでしまうのでしょうか。

「毎月数千円の保険料を払い続けるのは、掛け捨てになるからもったいない」。そう考えるお気持ちは、非常によくわかります。特に、あなたの愛犬のように若くて元気なうちは、病気やケガなんて想像しにくいですよね。

でも、ご友人のワンちゃんの話のように、突然の高額な治療費の話を聞くと、「うちの子は大丈夫だろうか」と不安になる。この「合理的に節約したい気持ち」と「愛犬を守りたい愛情」との間で板挟みになってしまうのが、悩みの本質です。

この悩みが生まれた背景には、ペット医療の進化という嬉しい現実があります。私が獣医師になった頃に比べ、今の動物医療は格段に進歩し、ペットの平均寿命も大きく延びました。しかし、それは同時に、人間と同じようにガンや心臓病といった、お金のかかる病気と長く付き合っていく時代になったことも意味します。

実際に、ペット保険大手のアニコム損害保険株式会社の調査を見ても、ペットにかかる医療費は年々増加傾向にあることがわかります。

✅ 犬の平均寿命

- 白書2023版によると、犬の平均寿命は 14.2歳(調査対象:2021年度)でした。 Nippon+2みんなのどうぶつ病気大百科+2

- 白書2019版では、「この10年で犬の寿命は+0.7歳(約8.4 ヶ月)延びた」と報告されています。 プレスリリース・ニュースリリース配信シェアNo.1|PR TIMES+1

- 白書2021版では、犬の平均寿命は14.1歳と記載されています。 すべてのいきものと共に・・・「anicom you(アニコムユー)」

→ これらから、2008~2021年の間で犬の平均寿命が約0.9歳程度延びてきた流れが示唆されています。 アニコム損保+1

⚠️ 年間平均診療費の推移

- 白書2019版「年間年間/年齢別の診療費」の例として、年齢別平均値が提示されています。例えば「皮膚疾患」に関して、0歳→1~4歳→5~8歳→9~12歳の平均値がそれぞれ 16,402円 → 30,279円 → 42,766円 → 51,254円 というデータがあります。 みんなのどうぶつ病気大百科+1

- また、白書2023版では「15歳時の平均年間診療費は、1歳時の平均年間診療費に比べて犬では4.7倍に増加」しているという報告があります。 anicom.co.jp+1

出典: アニコム 家庭どうぶつ白書2023 - アニコム損害保険株式会社

昔の感覚で「ペットの治療費は数万円程度」と考えていると、いざという時に「こんなはずでは…」と後悔しかねない。だからこそ、元気な今、冷静に備えを考えることが重要なのです。

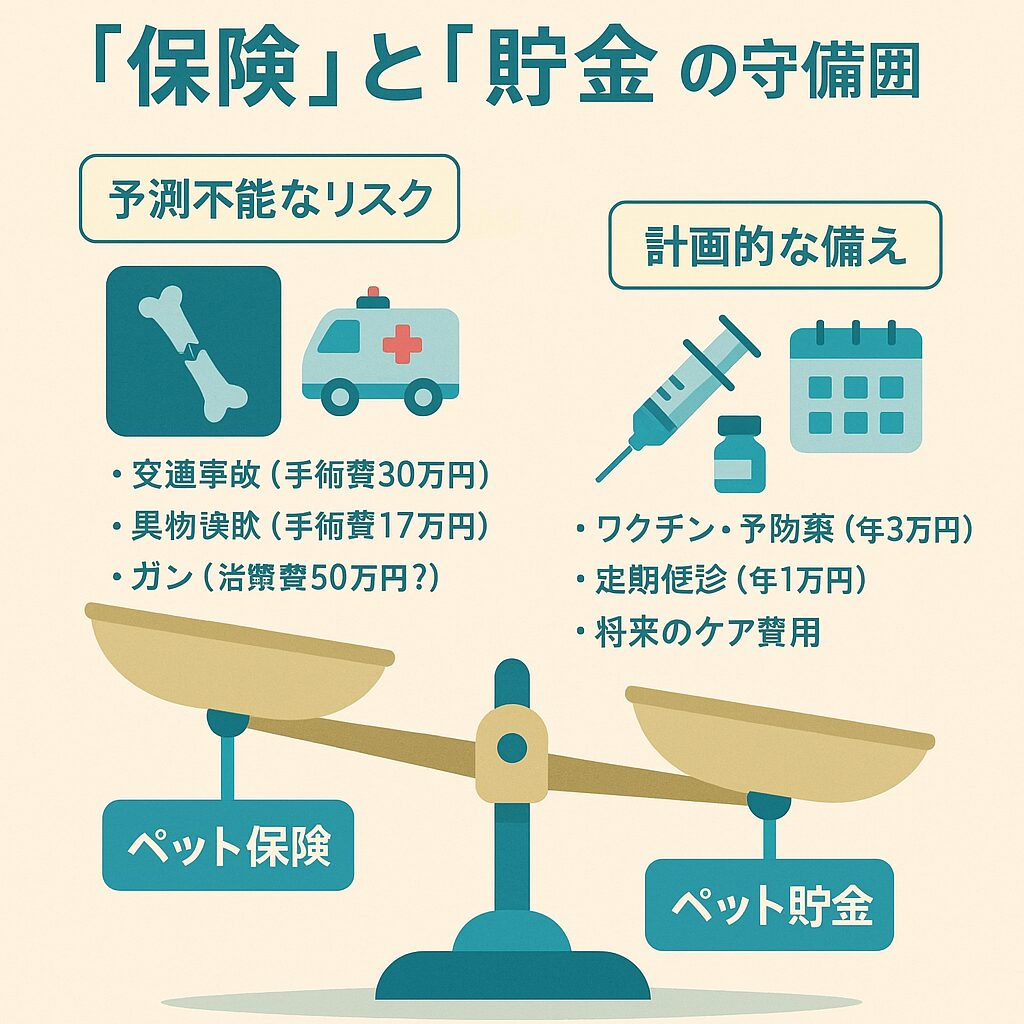

「保険か貯金か」の罠。本当の論点は“突然30万円”に耐えられるか

多くの方が「ペット保険とペット貯金、どっちが得か?」という視点で考えがちですが、実はこれが一番の「罠」です。この問題の本当の論点は、「もし明日、愛犬のために突然30万円の出費が必要になった時、あなたの家計と心はそれに耐えられるか?」という一点に尽きます。

ここで理解すべきなのは、ペット保険とペット貯金は、代替関係にありながらも、その本質的な役割が異なるという点です。

- ペット保険は、発生確率は低いけれど、起きてしまった場合の経済的ダメージが非常に大きい「予測不能な高リスク」に備えるためのものです。交通事故による骨折(平均手術費 約20万円)や、異物の誤飲による手術(平均手術費 約17万円)などがこれにあたります。

- 一方、ペット貯金は、ワクチン代や定期健診、将来の高齢化に備えるなど、ある程度計画的に対応できる資産形成の手段です。

つまり、両者はどちらが優れているという話ではなく、守備範囲が違うのです。月々数千円の保険料で「予測不能な高額診療費のリスク」を保険会社に移転するのがペット保険。コツコツと「計画的な出費や、ある程度の突発的出費」に備えるのがペット貯金です。

【獣医FPが辛口解説】ペット保険とペット貯金、メリット・デメリット徹底比較

では、それぞれの選択肢の具体的なメリットとデメリットを、客観的に比較してみましょう。どちらの方法にも、良い面と、知っておくべき「不都合な真実」があります。

ペット保険 vs ペット貯金 徹底比較

| 観点 | ?? ペット保険 | ?? ペット貯金 |

|---|---|---|

| 対応できるリスク | ◎ 予測不能な高額医療 一度の手術で数十万円かかるような事態に強い。 | △ 予測不能な高額医療 貯まる前に大きな病気やケガをすると対応できないリスクがある。 |

| 精神的安心感 | ◎ 高い 「いざという時も大丈夫」という安心感を月々の支払いで得られる。治療法の選択で迷いにくい。 | △ 不安定 常に「残高は足りるか?」という不安がつきまとう可能性がある。 |

| お金の流動性 | × 低い 保険料は掛け捨て。使わなかった場合でもお金は戻ってこない。 | ◎ 高い 使わなければそのまま資産になる。他の用途にも転用できる。 |

| 確実性・強制力 | ○ 高い 毎月自動で引き落とされるため、確実に備えが継続できる。 | × 低い(性格による) 「今月はいいか」とサボったり、他の用途に使ってしまったりする「挫折リスク」がある。 |

| 注意すべき点 | ・補償対象外の項目がある ・年齢と共に保険料が上がる ・更新に条件が付く場合も | ・強い意志が必要 ・インフレで価値が目減りする ・目標額達成前に何か起きる可能性 |

この比較表からわかるように、ペット保険は「確実性と安心感」に、ペット貯金は「自由度と資産性」に、それぞれ強みがあります。

もう迷わない!愛犬と私のための「最適プラン」3分自己診断

さて、ここまでの情報を踏まえ、いよいよあなたと愛犬にとっての最適なプランを導き出しましょう。以下の3つの質問に答えるだけで、進むべき道が見えてきます。

質問1:愛犬のリスク診断

あなたの愛犬は、将来的に病気やケガをしやすい傾向にありますか?

- 犬種: 純血種の場合、犬種特有の遺伝性疾患(例: ダックスフンドの椎間板ヘルニア、ゴールデンレトリバーの股関節形成不全など)のリスクを考慮する必要があります。

- 年齢: 7歳以上のシニア期に入ると、人間と同じで様々な病気のリスクが高まります。

- 性格・体格: 非常に活発でケガが心配、食いしん坊で誤飲のリスクが高い、太り気味で関節に負担がかかっているなど。

→ リスク要因が多いほど、「ペット保険」の必要性が高まります。

質問2:家計の体力診断

もし今、突然30万円の出費が必要になったら、生活を切り詰めずに対応できますか?

- 貯蓄額: すぐに使える預貯金が100万円以上ありますか?

- 収入の安定性: あなたはフリーランスとして働いていますが、収入は安定的ですか、それとも月による変動が大きいですか?収入が不安定なフリーランスの家計管理においては、リスク許容度が低くなる傾向があるため、突然の大きな出費への備えはより重要になります。

- 家計の状況: 他に大きなローンや支出の予定はありますか?

→「YES」と即答できない場合、「ペット保険」でリスクをカバーする必要性が高まります。

質問3:あなたの性格診断

あなたはどちらのタイプですか?

- Aタイプ: 目的のためなら、毎月コツコツと計画的に貯金ができる。家計簿などもきっちり管理している。

- Bタイプ: 貯金しようと思っても、つい他のことに使ってしまいがち。強制的に引き落とされる方が確実に貯められる。

→ Aタイプなら「ペット貯金」、Bタイプなら「ペット保険」が向いています。

専門家の経験からの一言アドバイス

【結論】: 3つの質問の中で、最も見落とされがちなのが「あなたの性格」です。

なぜなら、多くの飼い主さんが「合理的に考えれば貯金の方が有利かも」と頭では理解していても、それを実行できずに後悔するケースを私は数多く見てきたからです。計画通りに貯金を進める自信がないのであれば、強制力のあるペット保険のほうが、結果的にあなたと愛犬を助けることになります。ご自身の性格を客観的に見つめることが、後悔しない選択への近道です。

まとめ:借金は不要。明日、あなたが踏み出すべき一歩

ここまでお読みいただき、ありがとうございます。ペット保険とペット貯金、どちらか一方に絶対の正解はありません。大切なのは、知恵袋の様々な意見に振り回されることではなく、あなたと愛犬の状況を客観的に見つめ、「我が家なりの備えの計画」を今日この場で作ることです。

この記事の3分診断を通じて、あなたが進むべき方向性が見えたはずです。これであなたはもう、漠然とした不安に悩む必要はありません。自信を持って、愛犬のための最善の選択をしてください。

そして、今日のうちに、具体的な第一歩を踏み出しましょう。

- 診断結果が「保険を検討」に傾いた方へ

まずは、愛犬の犬種や年齢に合わせた複数社の保険を「無料で見積もり」し、具体的な保険料と補償内容を比較してみることから始めましょう。今の時代、インターネットで簡単に比較検討ができます。 - 診断結果が「貯金を軸に」に傾いた方へ

早速、月々の積立額(例: 5,000円)と目標額(例: 50万円)を決めましょう。そして、生活費の口座とは別に「ペット専用の銀行口座」を開設し、今日から積立をスタートさせることを強くお勧めします。

あなたのその小さな一歩が、未来の愛犬を救う大きな力になります。

[参考文献リスト]

- アニコム損害保険株式会社, 「アニコム 家庭どうぶつ白書2023」, https://www.anicom-sompo.co.jp/special/hakusho/2023/

- 一般社団法人ペットフード協会, 「2023年(令和5年)全国犬猫飼育実態調査」, https://petfood.or.jp/data/chart2023/3.pdf